自動車保険の「任意保険」とは?補償内容や保険金の仕組みについて徹底解説!

自動車保険には多くの種類があり、補償内容や保険金の仕組みにそれぞれ違いがあります。これらの特徴をしっかりと理解することにより、自分のライフスタイルに合った保険選びができるようになります。こちらでは、「任意保険」の4種類について解説します。

自動車保険とは?

自動車に関する保険には、加入が義務付けられている「自賠責保険」と、「自賠責保険」で不足している点を補償する「任意保険」があります。

「任意保険」とは主に、車両保険・人身傷害保険・対物賠償保険・対人賠償保険の4つに分けられます。

これらの保険は、車の修理費用や死傷した際の補償、物を壊してしまった際の補償など、補償内容に違いがあります。また、保険金の仕組みもそれぞれ異なるため、しっかりと理解しておくことが大切です。

【任意保険】4つの種類について解説!

ここからは、「任意保険」の4つの種類について解説します。それぞれの概要を理解し、“自分に必要な保険はどれなのか”を確認してみましょう。

1.車両保険

「車両保険」は免責金額(自己負担額)を高く設定すればするほど、保険料が安くなります。また、「車両保険」に加入すると、以下のような場合に保険金が支払われます。

- 車と衝突事故を起こし、契約車両が故障した

- 契約車両に落書きをされてしまった

- 地震・台風・洪水などの自然災害で契約車両が壊れた

- 契約車両が、コンクリートに擦ってしまうなどの単独事故を起こした

- 契約車両が自転車と接触してしまった

- 契約車両が当て逃げの被害に遭った

ただし、「車両保険」は一般型かエコノミー型かにより、補償の範囲が変わってきますので、詳しくは各保険会社の補償内容を確認してみましょう。

車両保険の物損と全損ってなに?

「車両保険」は、物損か全損かの判断により、支払われる保険金が変わってきます。ここからは、「車両保険」の物損と全損について確認していきましょう。

【物損】

物損とは、人が怪我をしたり、亡くなることがなく、物だけが故障してしまう損害のことです。この場合は、修理代が車の時価額を下回る際に、修理に必要な金額が支払われます。

【全損】

全損には、「物理的全損」と「経済的全損」の2つの種類があります。

「物理的全損」とは、交通事故に遭った車が、修理ができない状態まで損害を受けてしまうことを言います。

しかし、車の修理ができるのにも関わらず、全損と判断される場合があります。

「修理可能なのに、なぜ全損なの?」と不思議に感じる方もいると思いますが、修理費用が車の時価額をよりも高い場合は、車の時価額までしか保険金が受け取れません。このようなケースを「経済的全損」と呼びます。

例えば、修理代が60万円かかる車の時価額が、40万円だったとします。この場合、修理はできますが、車の時価額を修理代が上回るので、「経済的全損」とみなされます。

このように、全損と判断された場合には、車の時価額と同じ金額を、保険金として受け取ることが可能です。

【車の時価額についての注意点】

「車両保険」の基準とされる車の時価額は、車を購入した時の金額ではなく、保険に加入する際の保険料や、事故を起こした時の車の価値のことを意味します。

車を購入してから長い年月が経っている場合は、支払われる保険金額が下がる可能性があります。

また、全損と判断されても、車の買い替え費用がかさんでしまい、保険金のみで賄うことができない場合があります。そのため、「車両保険」を契約する際には、プラン選びを慎重に行うようにしましょう。

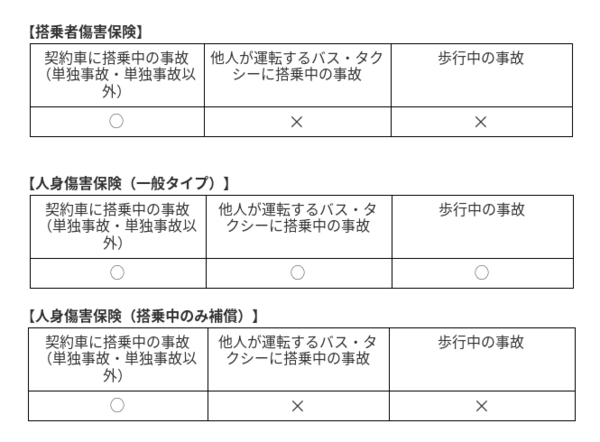

2.人身傷害保険

「人身傷害保険」とは、契約していた自動車に乗っていた方(運転手や同乗者の家族、友人・知人)が事故に遭った際に、補償が受けられる保険です。

プランによっては、歩行中の交通事故や、他人が運転するバス、タクシーに搭乗中の事故でも補償対象となります。

怪我の治療費はもちろんのこと、精神的損害や休業損害、後遺障害によっての逸失利益、介護料などを減額なしに加入中の保険会社が補償してくれます。

「人身傷害保険」の最大の特徴は、事故の過失が契約者側にあったとしても、保険金を受け取ることができるという点です。ただし、事故の相手から補償される金額は、重複して受け取ることは不可能です。また、受け取れる保険金は、保険契約時に設定した金額が限度となります。

それから、「人身傷害保険」のみを使った場合は、等級への影響はありません。そのため、等級が下がることがなく、保険金を受け取ることができます。

ちなみに、運転時に加入が義務付けられている「自賠責保険」は、事故相手への賠償のみが対象となります。

つまり、自分が事故で怪我をしても、「自賠責保険」では一切補償はされないという訳です。

このように、「人身傷害保険」は、「自賠責保険」では補うことができない“自分側の負傷リスク”に備える任意保険であることを覚えておきましょう。

搭乗者傷害保険との違いは?

「搭乗者傷害保険」と「人身傷害保険」は、補償内容がよく似ているため、「何がどのように違うの?」と疑問を持つ方が多いようです。

両者は、補償対象となるケースや、保険金の仕組みに違いがあります。

「搭乗者傷害保険」では、契約車が事故に遭った際に、その車に搭乗している方が補償対象となります。

一方で、「人身傷害保険」は、「搭乗者傷害保険」の補償対象のほか、契約車以外の事故も補償されます。

ただし、ここで言う「人身傷害保険」とは、一般タイプのみです。「人身傷害保険」を契約した際、「搭乗中のみ補償」を特約として付帯した場合は、契約車以外の事故は対象外となります。

人身傷害保険のメリットは?保険料を節約する方法も紹介

「人身傷害保険」の最大のメリットは、過失の割合に関係なく、実際の損害額に対して保険金が支払われることです。また、示談交渉を待つことなく、保険金をスムーズに受け取ることができます。

「人身傷害保険」の保険金は、3000万〜1億円、無制限などと、契約者が自由に選択することが可能です。

ただし、補償内容が手厚い分、保険料は高めです。

そのため、保険料をできるだけ節約したい場合は、様々な保険会社の補償内容を比較し、実際に見積もりを出してもらうことをおすすめします。最近では、個人情報の入力なしでも、インターネットで見積もりができるようになっています。

「搭乗中のみ補償」を特約として組み合わせれば、一般タイプよりも保険料を抑えることも可能です。安心して運転をするためにも、保険選びは慎重に進めるようにしたいものです。

3.対人賠償保険

「対人賠償保険」とは、自動車事故により、他人の身体に損害を与えてしまった場合に支払われる保険金のことです。他人の範囲には、歩行者などの他人のほか、同乗者も含まれます。

賠償金が「自賠責保険」での補償額を超えてしまった際、その超過分に対し、「対人賠償保険」で補償を行います。殆どの保険会社では、保険金の支払限度額を、無制限に設定することができます。

4.対物賠償保険

「対物賠償保険」とは、自動車事故により、他人の家や車などの財産に損害を与えた場合に支払われる保険金のことです。

また、車や家などの「物」はもちろんのこと、間接的な損害への責任を負う場合もあります。対物賠償には、「直接損害」と「間接損害」の2つがあることを覚えておきましょう。

「直接損害」とは、事故が発生したことにより、かかってしまった費用のことです。車の修理代やレッカー費用、建物やガードレールなどの修繕費が、これに当てはまります。

一方で、「間接損害」とは、事故がなければ得られるはずだった利益についての損害のことを言います。「間接損害」には、観光バスや電車などの商業用車両の逸失利益や、コンビニや飲食店などの商業施設の逸失利益が当てはまります。

この他、商業施設が休業した場合の従業員の給与なども含まれるため、補償額が大きくなることが予想されます。このように、対物賠償では、補償額が1,000万程度になるケースは珍しくありません。そのため、無制限での加入をおすすめします。

自動車保険の一覧表

自動車保険の主な種類と補償の範囲を、表にしてまとめています。

まとめ

ここまで、自動車保険の「任意保険」について解説しました。

主に4つの「任意保険」について紹介してきましたが、補償の内容や保険金の仕組みがそれぞれ異なることが分かりました。

保険料をなるべく節約したいと考えている方も多いと思いますが、「任意保険」への加入を検討する際は、年間の保険料の額だけではなく、保険の中身にもしっかりと目を通すようにしましょう。

不安や疑問に感じることがあれば、各保険会社のコールセンターや、インターネット受付を利用し、保険会社側に質問をすることも可能です。

楽しく充実したカーライフを送るためにも、自動車保険についての学びを深めていきましょう。

初めてのクルマ探しを応援!みんなの「ホシイ」を「モテる」にするサイト『モテカー』

(学生の窓口編集部)

監修協力:飯田道子

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト。銀行勤務を経て、96年にFP資格を取得。各種相談業務やセミナー講師、執筆活動などを行っている。海外移住にも対応しており、特にカナダや韓国への移住相談や金融・保険情報を得意としている。

HPはこちら

他の“自動車保険”に関する記事もチェック!