自動車保険の「等級」とは?保険料がさらに安くなる! 基礎と仕組みを理解しよう

自動車保険の加入の際に、耳にすることも多いのが「等級」です。等級とは、保険料の基礎となるものでもあり、その仕組みについても、しっかりと理解しておきたいところです。今回は、自動車保険の等級について解説します。

自動車保険の等級ってなに?

自動車保険の等級とは、保険料を算出する際の基礎となるもので保険料の割引・割増率を決める際の区分として使用されています。この制度を「ノンフリート等級別料率制度」とも言います。

等級は、1等級から20等級まであり、契約者の事故に応じて等級が決定します。数字が高くなればなるほど、事故を起こすリスクが少ないドライバーと認識され、最も保険料が安くなるのは20等級です。

等級の決まり方は?

自動車保険に初めて加入する際は、6等級が適用となります。事故がなければ、等級は翌年度に1等級上がり、7等級へと変わります。

しかし、事故で自動車保険を使用した場合は等級が下がります。等級のダウンは、事故の種類によって1等級もしくは3等級となっています。

ちなみに、6等級の人が事故をして保険を利用すると、翌年度には3等級となります。一方、その人が1年間無事故だった場合は、翌年度の等級は4等級となり、更に1年間無事故だった翌年には、5等級となるのが、一般的な等級の進みです。

更に詳しく解説していきますね。

◆等級の上がり方

一般的な自動車保険の保険期間は1年間です。その間、無事故であれば等級が上がり、毎年1等級ずつ上がっていきます。

また、「無事故係数」も適用されます。無事故係数とは、自動車保険を使わなかった場合、「事故有係数」の適用期間が終わった場合に適用される割引率のことです。

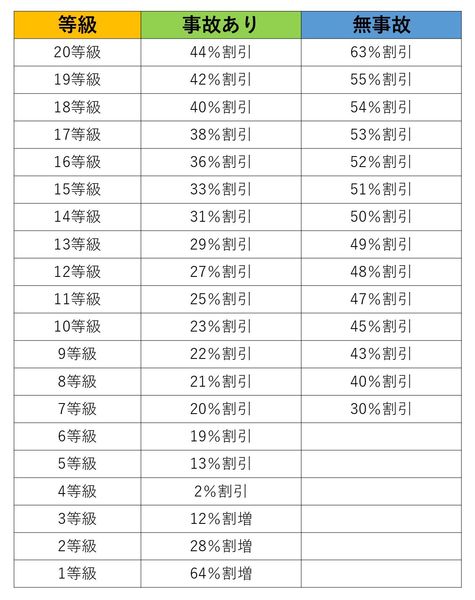

保険の割引率は保険会社によって異なりますが、20等級になれば割引率は63%まで上がります。

◆等級の下がり方

事故を起こして、自動車保険を使うと等級が下がり、保険の量の割引率が低くなります。

同時に、無事故係数から事故有係数に代わってしまいます。事故有係数とは、事故歴に応じて適用される割引率です。

事故の種類によって1等級~3等級下がります。

| 3等級ダウン事故 | 他人を死傷させた 他車の破損 自分の車を壊した 1等級ダウン事故・ノーカウント事故に該当しない事故など |

| 1等級ダウン事故 | 盗難、落書き、飛び石による車の破損 |

| ノーカウント事故 | 自分や家族のケガ |

例えば、火災や盗難、らくがき、飛石で車が傷付き、車両保険を使用する事故は、1等級ダウン事故です。弁護士特約、個人賠償責任特約などの場合には、等級が下がらないなど、ケースによって等級の進みが変わることもあります。

5等級以下になると保険料が割高になります。

また、さらに事故を重ねて2等級以下になると保険会社から自動車保険の加入を拒否されることもあるので注意が必要です。

等級が上がれば保険料は安くなる

自動車保険の等級は、上がっていくほど、保険料が安くなるように設定されています。具体的には、1から3等級までは割増率、4から20等級は、割引率が適用されます。

以下に、自動車保険のノンフリート等級制度の「事故あり」と「無事故」の割引率の比較表の例をのせています。そして、同じ等級でも、事故によって下がった場合と、無事故によって上がった場合では、等級の割引率は異なり、無事故のほうが、割引率が高く設定されています。

同じ等級でも割引率が変わってくる場合がある

無事故係数が適用されている契約は、事故有係数が適用されている契約よりも安くなることも。

一般的に保険料の割引率が10~20%の差を生みます。

この等級ごとの保険料の割引率は保険会社によって変動はありますが、同じ等級でもこの2つの係数のどちらが適用されているかによって保険料が変わるのはどの保険会社でも変わりません。

まとめ

等級の決まり方について解説しました。安全運転を心がければ、翌年には等級が上がり、割引率も上がること。逆に事故を起こして自動車保険を利用すると、等級が下がり、割引率は下がります。また、無事故や事故の種類などによっても、等級の進みは異なるため保険料の料率にも差が出ます。

1等級ダウンの場合は、保険を使うと「事故有係数」へ変わることになり、翌年の保険料が高くなってしまうことも。1等級下がるだけだからと気軽に利用するのはおすすめできません。

このように、等級についての知識を得ることで、自動車保険をお得にしましょう。

(学生の窓口編集部)

監修協力:冨士野喜子

ファイナンシャルプランナー。お金に関する相談実績1000件以上。 大学卒業後、教育出版会社、保険会社勤務を経て独立。個人のマネー相談以外にも、講演、ラジオなどで「楽しく、分かりやすく」情報発信中。 プライベートでは3児の母。 HPはこちら