客観的な数字で企業をチェック! 就活生向け「財務分析」基本のキホン - 財務諸表の読み方・後編 -

客観的な数字で企業をチェック! 就活生向け「財務分析」基本のキホン - 財務諸表の読み方・後編 -

第2回:財務分析って何?どうやるの?- 財務諸表の読み方・後編 -

■会社の主要な活動その2 – 商品を販売する

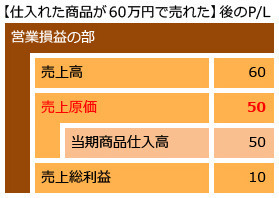

さて、前回は会社を設立し、商品を仕入れるところまでみました。仕入れた商品は売らなくては利益が上がりません。皆さんは、自身の補助としてアルバイト販売員を10万円で雇いました。その成果か、仕入れ値で30万円分の商品が売価60万円で売れました。 掛け売りです。この場合の仕訳は下記のようになります。

売掛金とは前回説明した買掛金の逆の立場で計上されるものなので、「後でお金を受け取れる権利」です。このような権利は会計では資産とされ、B/Sの左側、つまり資産の部において「売掛金60」が計上されます。一方の売上は業績を示す数値です。前回も述べたようにP/Lにおいて計上される項目で、P/Lにおいて「売上高60」が計上されます。

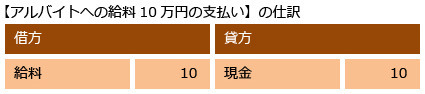

話が前後しますが、先ほど雇い入れたアルバイト販売員への給料10万円の支払いについても仕訳が必要となります。

左側の給料は、P/Lの 「販売費及び一般管理費」に計上されます(ちなみに、アルバイトであれ正規雇用の従業員であれ販売活動に係る人件費は「販売費及び一般管理費」として計上されます)。右側の「現金10」は本来、B/Sにおいて左側に計上されるべき資産ですが、逆の右側に出てきたということは「マイナス」を意味します。つまり、アルバイトの「給料として」「現金を」10万円支払ったという活動がこの仕訳で示されています。

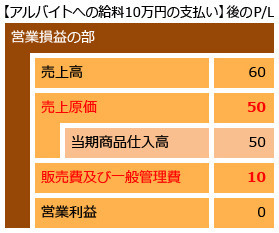

これまでの活動で、P/Lにおいては「売上60-費用60(仕入50+給料10)」が計上され、利益は「0」となります。一方のB/Sは、左側の資産の部が「現金90(=100-10)」「売掛金60」、右側の負債の部が「買掛金50」、同じく右側の純資産の部が「資本金100」「繰越利益剰余金0」で、左右ともに合計値は150となっています。

今読まれてます!注目の記事PR

あわせて読みたい

おすすめ記事

人気記事ランキング

-

- 1位

- 【グループディスカッション役割診断】 書記? タイムキーパー? あ...

-

- 2位

- 【完全版】会社説明会や面接の「私服OK」「服装自由」の正解は?

-

- 3位

- 教員採用試験で印象に残る志望動機の書き方【例文&解説つき】

-

- 4位

- 就活経験者が一番苦戦した選考ランキング! 3位書類選考

-

- 5位

- ほどけない靴紐の結び方のコツ! きれいでかっこよく結べる方法をマス...

-

- 6位

- 【早めの準備がおすすめ】就活のリクルートスーツはいつ購入する?

-

- 7位

- 商社とは? 業界の仕組みと仕事を解説|職種や商社でよく使う業界用語...

-

- 8位

- 何着てけばいい?インターンシップ中のオフィスカジュアル「OKライン...

-

- 9位

- 「白米→臨機応変に対応」「納豆→粘り強い」「豚汁→バランスよい」…...

-

- 10位

- 自己PRで「創意工夫」をアピールする方法【例文でポイント解説】

-

- 1位

- 就活の面接で「自分を漢字一文字で表すと」と聞かれたら何と答える?

-

- 2位

- すぐできる適性検査対策! 練習問題&解答をチェック【言語・非言語】

-

- 3位

- 「郵送報告メール」の書き方は?履歴書などを送った後の対応【例文あり】

-

- 4位

- 【すぐできる玉手箱対策】練習問題&解答・解説をチェック

-

- 5位

- 玉手箱の練習問題の解答・解説【計数分野】

-

- 6位

- 【計数分野】玉手箱の練習問題

-

- 7位

- 適性検査【言語1】二語の関係 練習問題一覧

-

- 8位

- 就活で郵送物の提出が遅れた場合の上手な対応法は?【メール&電話例文付き】

-

- 9位

- 適性検査練習問題&解答【言語1】二語の関係 練習問題1.【初級編】

-

- 10位

- 就活での電話の受け方 基本マナー6をマスターしよう【受け方例文あり】

-

- 1位

- 【すぐできる玉手箱対策】練習問題&解答・解説をチェック

-

- 2位

- すぐできる適性検査対策! 練習問題&解答をチェック【言語・非言語】

-

- 3位

- 【計数分野】玉手箱の練習問題

-

- 4位

- 玉手箱の練習問題の解答・解説【計数分野】

-

- 5位

- 「郵送報告メール」の書き方は?履歴書などを送った後の対応【例文あり】

-

- 6位

- 就活の面接で「自分を漢字一文字で表すと」と聞かれたら何と答える?

-

- 7位

- 適性検査【言語1】二語の関係 練習問題一覧

-

- 8位

- 適性検査練習問題&解答【言語1】二語の関係 練習問題1.【初級編】

-

- 9位

- 【例文付き】就活の「推薦状」とは?「推薦状」の郵送方法と添え状の書...

-

- 10位

- 【言語分野】玉手箱の練習問題

-

- 1位

- 【すぐできる玉手箱対策】練習問題&解答・解説をチェック

-

- 2位

- すぐできる適性検査対策! 練習問題&解答をチェック【言語・非言語】

-

- 3位

- 【計数分野】玉手箱の練習問題

-

- 4位

- 玉手箱の練習問題の解答・解説【計数分野】

-

- 5位

- 就活の面接で「自分を漢字一文字で表すと」と聞かれたら何と答える?

-

- 6位

- 「郵送報告メール」の書き方は?履歴書などを送った後の対応【例文あり】

-

- 7位

- 適性検査【言語1】二語の関係 練習問題一覧

-

- 8位

- 適性検査練習問題&解答【言語1】二語の関係 練習問題1.【初級編】

-

- 9位

- 就活で郵送物の提出が遅れた場合の上手な対応法は?【メール&電話例文付き】

-

- 10位

- 「貴社」と「御社」の違いと正しい使い方とは?【メール例文つき】

新着記事

Copyright © Mynavi Corporation