老後資金に不安を感じる人は約92%!?資金対策の実態も調査!みんなはどんな対策してるの? #Z世代Pick

こんにちは、リリースピッカーのぜんやです。今日は気になる情報をご紹介します!

<男女359人にアンケート調査を実施>

不動産投資に関する情報を発信するオウンドメディア「不動産投資の裏側を知る教科書」は、全国の20代~70代の男女359名を対象に、老後資金に関する意識調査を実施。

本調査では、老後資金への不安度や具体的な対策方法、さらには「老後」の定義について調査。その結果、約92%が老後資金に何らかの不安を抱えているという実態が明らかになった。

一方で、対策方法は「つみたてNISA/一般NISA」が最多の23.96%となったものの、全体的には分散しており、具体的な行動に移せていない層も一定数存在することが浮き彫りとなった。

【調査サマリー】

・老後資金に「とても不安」「少し不安」と回答した人は合計91.92%

・老後の開始年齢は「65歳」と考える人が49.03%で最多

・老後資金対策の第1位は「つみたてNISA/一般NISA」で23.96%

・「特に何もしていない」と回答した人も11.42%存在

調査概要

調査期間: 2025年10月07日~2025年10月21日

調査方法: インターネット調査

調査対象: 全国の20代~70代の男女

有効回答数: 359名(男性110名、女性249名)

調査結果詳細

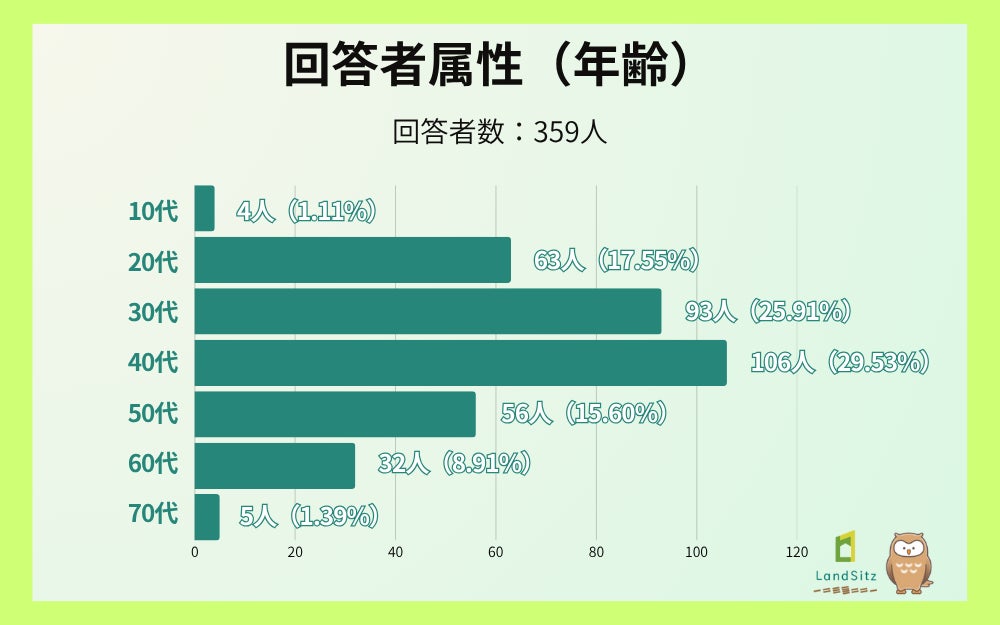

1. 回答者属性

今回の調査では、女性が69.36%(249名)、男性が30.64%(110名)という構成。

年代別では、40代が最多で29.53%(106名)、次いで30代が25.91%(93名)、20代が17.55%(63名)と続き、働き盛り世代からの回答が全体の約7割を占める結果となった。

【年代別内訳】

10代: 1.11%(4名)

20代: 17.55%(63名)

30代: 25.91%(93名)

40代: 29.53%(106名)

50代: 15.60%(56名)

60代: 8.91%(32名)

70代: 1.39%(5名)

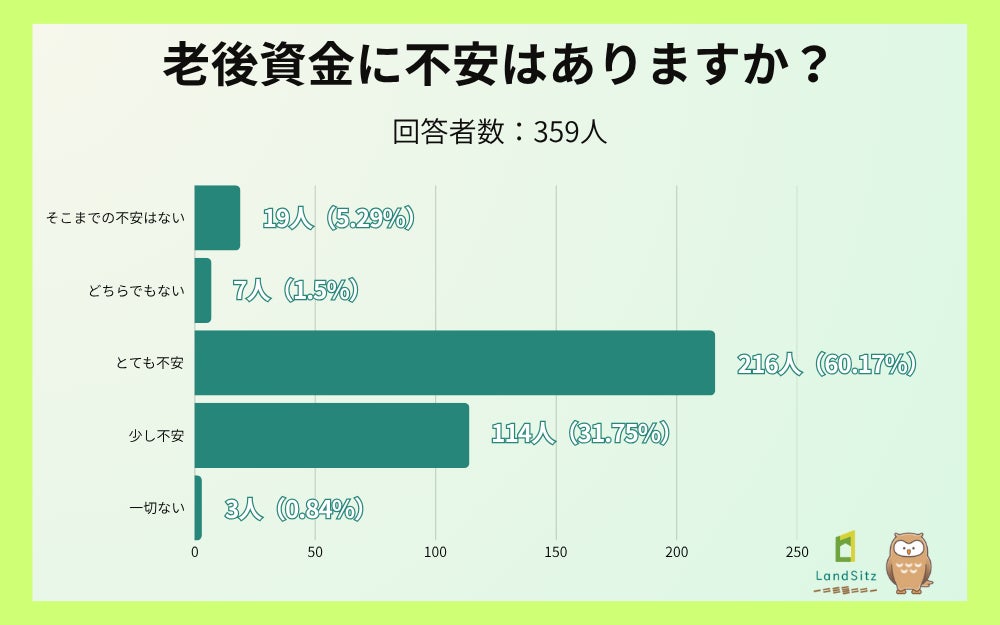

2. 老後資金への不安:約92%が不安を感じている実態

「老後資金に不安はありますか?」という質問に対し、「とても不安」と回答した人が60.17%(216名)と突出して多く、「少し不安」の31.75%(114名)を合わせると、実に91.92%が老後資金に対して何らかの不安を抱えていることが明らかになった。

一方で、「そこまでの不安はない」は5.29%(19名)、「一切ない」はわずか0.84%(3名)にとどまり、老後の経済的安定に対する危機感が広く共有されている現状が浮き彫りとなった。

【老後資金への不安度】

とても不安: 60.17%(216名)

少し不安: 31.75%(114名)

そこまでの不安はない: 5.29%(19名)

どちらでもない: 1.95%(7名)

一切ない: 0.84%(3名)

この結果から、年金制度への不信感や長寿化に伴う生活費の増大、医療・介護費用の不安など、多様な要因が複合的に影響していることが推察される。

【回答者の生の声】

自由記述では、不安を感じる具体的な理由が多数寄せられました。

年金制度への不信感

「自分らの代は年金を払っても貰えるとは限らないから」(20代女性)

「年金を期待できないし、資産もないから」(40代男性)

「この年齢だと年金もないと思うので不安しかない」(20代女性)

物価高騰と収入の伸び悩み

「物価がどんどん上がっているのに、自分や家族の給料はそれに見合う程上がっていない、もしくは変わっていないから」(30代女性)

「増税やライフイベントによる費用発生などの未知の費用が非常に不安」(20代男性)

「物価は上がるが給料はあまり上がらないので思ったペースで貯蓄ができない」(40代女性)

現在の貯蓄状況への不安

「現在の資産状況からして不安しかないため」(30代女性)

「貯蓄額が充分ではないので心配です」(60代男性)

「長寿の時代、何歳まで生きてどれだけ生活費がかかるかわからないため」(40代女性)

家族を抱える層の切実な声

「 住宅ローンもあり、まだ未就学の子どももいるため、これからお金がかかる。その中でどれだけ老後に向けて貯蓄ができるかどうか、とても不安」(30代女性)

「持ち家はあるけど築20年で修繕費が掛かるし、教育費もまだまだ必要。夫の収入だけでは貯蓄が思うように増えず、パート代も生活費に消える」(50代女性)

一方で、「一切ない」「そこまでの不安はない」と回答した少数派からは、

「現金がかなり貯まっているので老後は大丈夫そう」(50代男性)

「定期預金や普通預金の額と投資で運用している分を足すと、老後に必要と言われている額を十分にクリアできているから」(60代男性)

といった、計画的な資産形成が奏功している声が聞かれた。

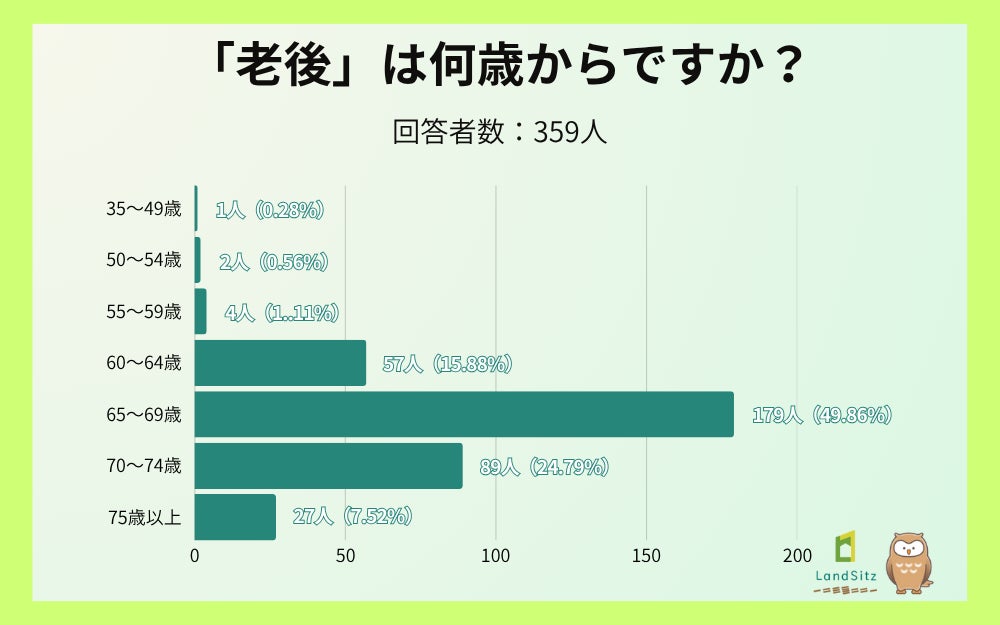

3. 「老後」は何歳から?半数近くが「65歳」と回答

「皆さんの考えている『老後』は何歳からですか?」という質問では、「65歳」と回答した人が49.03%(176名)と約半数を占め、公的年金の受給開始年齢が大きく影響していることがわかる。

次いで「70歳」が23.96%(86名)、「75歳」が6.13%(22名)、「60歳」が15.60%(56名)と続いた。

【老後の開始年齢】

35歳: 0.28%(1名)

50歳: 0.56%(2名)

55歳: 1.11%(4名)

60歳: 15.60%(56名)

63歳: 0.28%(1名)

65歳: 49.03%(176名)

66歳: 0.84%(3名)

70歳: 23.96%(86名)

71歳: 0.56%(2名)

72歳: 0.28%(1名)

75歳: 6.13%(22名)

80歳: 1.39%(5名)

興味深いのは、70歳以上を老後の開始と考える人が合計で約32%存在する点。これは、定年延長や人生100年時代を見据えた「より長く働き続けたい」という意識の表れとも考えられる。

【なぜその年齢を選んだのか?】

自由記述では、老後の開始年齢を選んだ理由として、大きく3つのパターンが見られた。

65歳派:年金受給と定年退職が理由

「年金をもらえるくらいが老後だと思うから」(40代女性)

「定年退職の年齢が65歳と聞く為、そこから老後を考えていく方を多く見る」(30代女性)

「母親が年金をあと数年で貰い始める年齢なので」(30代女性)

70歳派:より長く働く意識

「定年が60歳だとしてそこから働くにしても+10年が限界かなと思うため」(30代女性)

「私が高齢者になるころには、65〜70歳まで働くことになると思うので、仕事が完全になくなるであろう70歳を老後と考えています」(40代男性)

「60代まではなんとか働けそうな気がするが、それ以降は現役世代のようには働けないと思うため」(30代女性)

75歳以上派:健康寿命を意識

「働くことが大変になり家にいるようになるのがこのくらいの年齢だと思っている」(40代女性)

「働けき続けるうちは老後でなく身体が動かなくなって漸く老後と思います」(60代男性)

「後期高齢者に該当するため、75歳から老後と考えています」(30代女性)

定年延長の流れや健康寿命の伸びを背景に、「老後」の定義そのものが変化しつつあることが浮き彫りになりました。

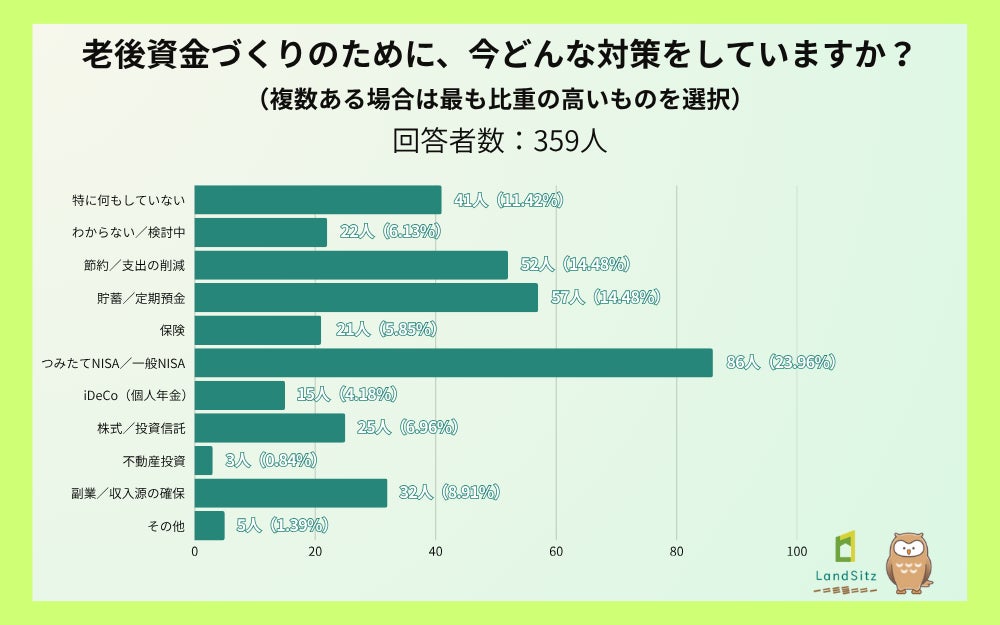

4. 老後資金対策の実態:NISA利用がトップも、全体的には分散

「老後資金の創出に向けて今どんな対策をされていますか?」という質問では、「つみたてNISA/一般NISA」が23.96%(86名)で最多。2024年から始まった新NISA制度の影響もあり、投資による資産形成への関心の高まりが顕著だった。

次いで「貯蓄/定期預金」が15.88%(57名)、「節約/支出の削減」が14.48%(52名)と続き、堅実な資産管理を選択する層も依然として多いことがわかる。

【老後資金対策の内訳】

つみたてNISA/一般NISA: 23.96%(86名)

貯蓄/定期預金: 15.88%(57名)

節約/支出の削減: 14.48%(52名)

特に何もしていない: 11.42%(41名)

副業/収入源の確保: 8.91%(32名)

株式/投資信託: 6.96%(25名)

わからない/検討中: 6.13%(22名)

保険: 5.85%(21名)

iDeCo(個人年金): 4.18%(15名)

不動産投資: 0.84%(3名)

その他: 1.39%(5名)

注目すべきは、「特に何もしていない」が11.42%(41名)、「わからない/検討中」が6.13%(22名)と、合計で約17.5%の人が具体的な行動に移せていない点だ。不安は感じているものの、何から始めれば良いのかわからない、または経済的余裕がないといった課題が背景にあると推測される。

【それぞれの対策を選んだ理由】

つみたてNISA/一般NISA派の声

「税の優遇があるので他の方法よりも効率がよいと思った」(50代女性)

「銀行の貯蓄は利率が低く魅力に欠けるため、現在はNISAの比率を高めています。NISAは自分のタイミングで引き出せる上、銀行預金よりも資産を増やせる点が魅力」(30代女性)

「世間的に推奨されているのと、調べた上でそれが良いと感じるから」(30代女性)

「一度腰を上げてしまえば、何も考えずに継続することができるので」(30代女性)

貯蓄/定期預金派の声

「投資はマイナスになるのが怖いから」(40代女性)

「一番わかりやすく数字が見込めるのと減ることがないため」(30代男性)

「投資に手を出すよりも貯蓄を続ける方が無難だから」(40代女性)

「一番確実に貯めることができるから」(30代女性)

節約/支出の削減派の声

「現状手取りでさえ厳しいので余剰金を捻出するため節約を実施」(30代女性)

「収入を増やすことは難しいため資産を増やすなら必然的に支出を減らさざる得ないため」(40代女性)

「物価の上昇が止まらない今、なるべく支出を控えるのが得策だと思うから」(60代女性)

副業/収入源の確保派の声

「副業として今後正社員以外の所得が増えると、貯金や投資へ回すことができるし、元気であれば副業で年金のカバーができると考えている」(40代男性)

「本業で収入増は期待しづらく、運用できる資産も少ないから」(40代男性)

「投資等とは違って確実に収入になるというのが一番の理由です」(50代男性)

株式/投資信託派の声

「株式や投資信託はハイリスク・ハイリターンではあるものの、資産が増える時もあれば減る時もあるが配当や株主優待で日常生活を少しでもカバーできるものが多数あることから、貯金から投資へシフトしていくようになった」(30代男性)

「配当金がもらえるから。今のうちにコツコツ買い集めて少しでも不労所得を増やしておきたいから」(30代女性)

「特に何もしていない」層の切実な声

「対策できる資産を所有していない」(40代女性)

「日々の生活でマイナスになっても他に使う余裕がない」(50代男性)

「低所得過ぎて、日々の生活でいっぱいいっぱいです。何もできません」(50代男性)

「今必要なお金を用意するので精一杯だから」(20代女性)

「何を始めたら良いか分かっておらず、今勉強中です」(30代女性)

「わからない/検討中」層の声

「積立NISAや個人年金、副業に興味あるが知識がなく、一歩踏み出せない状態です」(30代女性)

「色々と対策できるものがあるが、何が何なのかよくわからないため」(20代女性)

「どうしたら良いか検討中。今のところ教育費が終わるまで、貯蓄できる余裕がない」(50代女性)

また、「 不動産投資」はわずか0.84%(3名)と最も少ない結果となった。これは初期投資の大きさや知識不足、リスクへの懸念などが障壁になっていると考えられる。しかし、安定したキャッシュフローを生み出す手段として、また相続対策や節税効果の観点からも、不動産投資は老後資金対策の選択肢として検討に値するものだ。

・引用元:「不動産投資の裏側を知る教科書」https://landsitz.work/

・アンケート取得期間:2025年10月07日~2025年10月21日

編集/ぜんや(ガクラボメンバー)

⇒ パン食べ放題&ハンバーグ替玉が1個198円!神コスパすぎる新しいカフェがオープン! #Z世代Pick

⇒えっ嘘でしょ!? 暇な週末、7割が「家でゴロゴロしたい」って回答した、その衝撃の理由とは?

⇒ミシュランが手がける“究極のかつ丼”を1,000円で!豚肉を14日以上じっくり寝かせる「枝枯らし熟成」とは?! #Z世代Pick

![]()