年間走行距離が短いと自動車保険料が安くなる?年間走行距離の算出方法と保険料の仕組みを解説

自動車保険は、年間走行距離によって保険料が変わる場合があります。年間走行距離に関連する保険料の仕組みについて覚えておけば、保険料を安くすることも期待できます。今回は、自動車保険の年間走行距離と保険料の相関関係について解説します。

年間走行距離で保険料が変わる

インターネットで契約ができるダイレクト型の自動車保険の多くは、年間走行距離に応じて保険料や補償内容が変わる仕組みを採用しています。

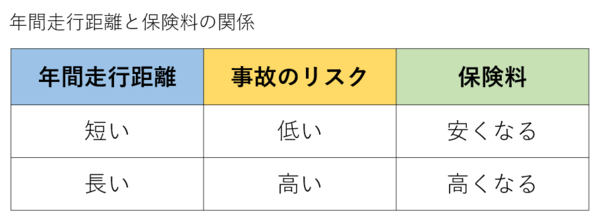

具体的には年間走行距離が短い人は、事故に遭うリスクが少ないとみなされ、保険料が安く設定されます。

反対に、年間走行距離が長い人は、事故に遭うリスクが高くなり、その分、保険料も高く設定されます。

年間走行距離と保険料の関係を簡単にまとめると、以下の通りとなります。

事故に遭う可能性などを考慮して、保険料を算出する仕組みを「リスク細分化」といいます。

保険料を算出には、年間走行距離だけでなく、運転者の年齢や運転歴、車種など、さまざまな項目が関係してきます。

年間走行距離の算出方法

それでは、年間走行距離は保険料にどのように算出されるのでしょうか?

ダイレクト型の自動車保険では、以下の2つの方法で保険料を算出していることが多いようです。

過去1年間の年間走行距離を基準とする

総走行距離を表す「オドメーター」で、過去一年間分の実際の走行距離を計り、それを基に保険料を算出する方法です。

初年度のみ、保険会社が基準となる保険料を設定し、翌年度からオドメーターの値が反映される仕組みとなっています。

予想年間走行距離で算出

実際に走行した距離ではなく、複数の質問から年間の走行距離を予想して、保険料を算出する方法も取られています。

運転者が普段運転している距離や運転の頻度などに関する保険会社からの質問に答え、それを基準に予想年間走行距離を決定していくものです。

予想年間走行距離は、以下の5つの距離の区分と3つの目的に分けられることが多く、保険会社は、区分と目的を組み合わせて年間走行距離を予想しています。

●3,000km以下

●3,000km超~5,000km以下

●5,000km超~10,000km以下

●10,000km超~15,000km以下

●15,000km超~

目的の区分

●日常、レジャー

●通勤、通学

●業務

予想年間走行距離と実際の走行距離が大きく異なる場合には、新たな対応が必要とされることもあります。

以下に、予想年間走行距離が実際とは異なる2つのケースを示します。参考にしてみてください。

◆ 予想年間走行距離よりも実際の走行距離が多くなる場合

この場合は保険会社に連絡をして、年間走行距離を変更する手続きを取らなければなりません。

走行距離の変更に合わせて保険料が変わることもあります。

◆ 予想年間走行距離よりも実際の走行距離が少ない場合

この場合には、実質、保険料を多く支払っていることになりますが、保険料の返還などは行わない保険会社が多くなっています。

しかし、車を使用する目的が変わった、あるいは明らかに車の使用頻度が減ったなどの場合は、保険会社に一度相談してみるとよいでしょう。

場合によっては契約内容を変更できることもあります。

予想年間走行距離の申告があまりにも、事実と異なる場合には、虚偽の申告とみなされ告知義務違反となります。

契約を解除されてしまう恐れもありますので、くれぐれも申告は事実に基づいて行わなければなりません。