- フレッシャーズトップ

- >お金の知識

- >お金の知識

- >明日から始められる『3000円投資生活』FP横山光昭さんに聞く無理のないお金の貯め方(後編)

明日から始められる『3000円投資生活』FP横山光昭さんに聞く無理のないお金の貯め方(後編)

この記事は2020年10月29日に行われた公開取材のログ記事(後編)です。今回は「学校では教えてくれないお金の授業」第一弾!FP(ファイナンシャルプランナー)として横山さんをゲストにお迎えし、インタビュー形式の公開取材を行いました。

インタビューしてくれたのは国際教養大学4年、株式会社Media Beatsの代表を務めている櫻庭さんです。

それでは、本編をご覧ください。

お話してくれるのはこの2人

横山光昭さん

家計再生コンサルタント/株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は23,000件を突破。書籍・雑誌への執筆、講演も多数。 著書は、シリーズ累計80万部超の最新作『貯金感覚でできる3000円投資生活デラックス』、『年収200万円からの貯金生活宣言』を代表作とし、著作は144冊、累計330万部 となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

インタビュアー 櫻庭 悠汰さん

株式会社Media Beats代表/国際教養大学在学中

大学3年から広告代理店でインターンを始め、多くのWeb事業を経験。その後、国際教養大学在学中に株式会社Media Beatsを起業。現在はWeb広告やメディアの制作、運用をワントップで行うWeb会社を経営。50種類以上のメディア制作、運用経験からクライアントにとって最適なコンテンツを制作、運用している。

目次

1.投資を始める際の適切な貯金額は?

2.貯金ができるまでは投資は始めないほうが良いの?

3.「iDeCo」を始めて積み立てる時に元本割れするリスクはある?

投資を始める際の適切な貯金額は?

そもそも貯金ってどれくらい持っていたらいいのでしょうか?投資を始めるにあたって最適な貯金額はいくらですか?

まずは正論をお伝えしますね。

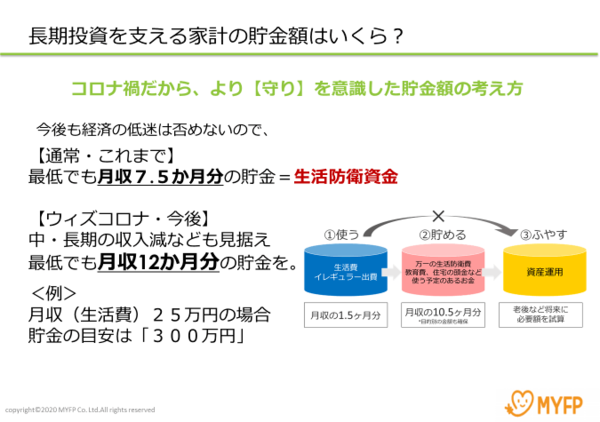

ご自身で「(1)使う」、「(2)貯める」、「(3)増やす」の3つの袋(口座)を持っていると考えてみてください。

この時、使う部分は月収の1.5か月分、貯める部分は月収の10.5か月分は必要だと私は考えています。 今はコロナの影響でボーナスが出ないということもあるので、12か月分は持っていたいという感じです。

使う分と貯める分で、かなり多いですね。

大きいですね。次の質問にも関連するので、次も一緒に答えていきますけど大丈夫ですか?

貯金ができるまでは投資は始めないほうが良いの?

はい大丈夫です!

次は、「貯金ができるまでは投資しない方がいいですか?」という質問ですね。

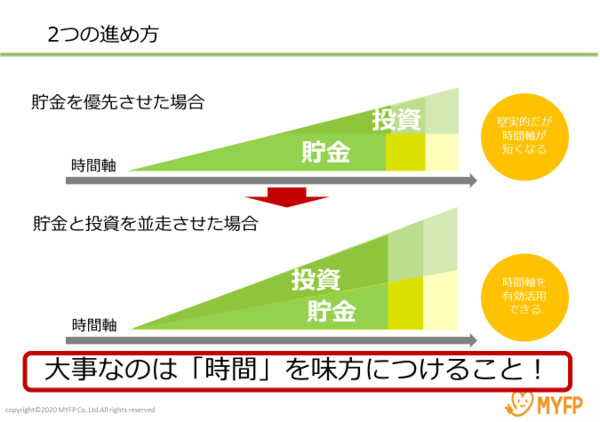

先に述べた正論でいうと、貯金が例えば300万必要なら300万できてから投資をするっていうことになりますが、300万とかを貯金するとなると時間がかかっちゃいますよね。

でも、毎月きちんと3万円貯金ができている人なら、3万円を全額貯金するのではく、貯金を2万5,000円にして、投資に5,000円をまわすといいのかなと思います。

大事なのは、時間を味方につけることです。

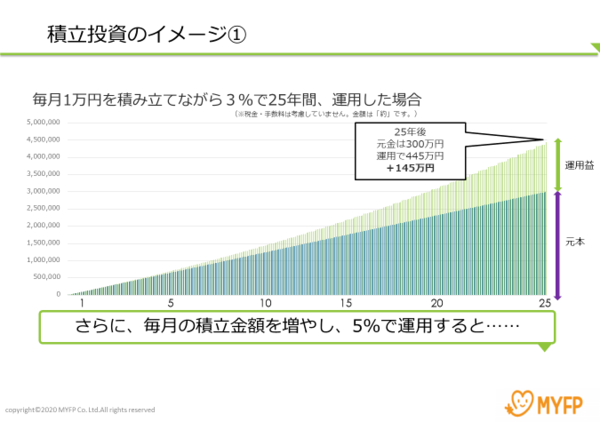

ここで、いつも使っている資料ですが、毎月1万円を25年間投資した例をお見せします。

上の資料は30代や40代の方向けの資料なので投資期間を25年にしましたが、若い方なら40年間の投資も可能なのでもう少し時間軸を長くとれますね。

それで、毎月1万円を25年間積み立てながら3%で運用すると、元金は300万円で、運用益として145万出ていることになります。合計で445万円という金額です。

グラフは一直線で上がっているけれど、この間には〇〇ショックとかいうことも起こり得るので、あくまでも単純計算の話ととらえてください。

でも、この図をみるとずいぶん積立金が増えていることがわかりますよね?

そうですね、元本の半分くらい増えているので、「やらないと損」っていう感じです。

例えば投資期間が40年だとどうなるのか、計算してみましょう。

毎月1万円ずつ投資するので元本は480万円、運用益が約440万円で合計が920万円になるから、40年も投資するとものすごい収益が期待できますね。

複利なので、どんどん増えていきます。

1000万円くらい作れるって感じですね。

作れますね。うちの子の話になりますが、みなさんと同じ世代くらいの社会人の娘がいます。娘はすでに投資信託を始めているのですが、「資本がそんなになくても投資期間が長いから余裕だね」って言ってます(笑)

投資期間が長いっていうのは、かなりのメリットと言うことですね。

そうです。若い方々は、これから投資をやりたいとは思っても、学校では投資の話は習わないし、どうしたらいいのかわからない人が多いのかなと思っていたんです。

今回のインタビューは社会人としてはもちろんのこと、親の目線としてもお伝えしたいと

思いました。

そうだったのですね!今回のお話はリアルにすごく参考になりました。

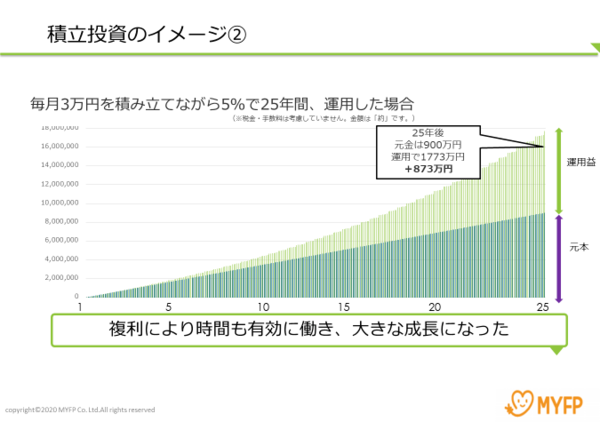

ちなみに、先ほどの話の続きなりますが、毎月3万円を積み立てながら5%で25年運用した場合を考えてみましょう。

元金は900万円、運用益が873万円で合計1773万円になります。

これを今の若い方向けに投資期間を40年間にした場合、元本は1,440万、運用益が約3,000万円で合計が4,440万円になる計算です。

実際にそこまできちっとなるかどうかはわからないけれど、「あとで知らなかった!」というのはもったいないですよね。

そうですね。知らないと後で後悔しそうです…。

※シュミレーションサイトによっては多少金額の誤差が生じる場合があります。

「iDeCo」を始めて積み立てる時に元本割れするリスクはある?

ここで、 視聴者の方から『「iDeCo」を始めて積み立てる時に元本割れするリスクはありますか?』というご質問を頂きましたが、いかがですか?

損失が出ることもありますよ。積み立てた元本が割れることはあります。

それはリスクとして捉えておかなければなりませんか?

そうですね。でも、iDeCoは途中で解約できませんし、もらえるのは60歳からなので、今売りたくても売れません。だから全然気にする必要はないです。

最初の頃はそういったブレが出ることはありますが、私は積立投資信託を19年やっているなかで、今回のコロナでも元本までは割れなかったです。

長く時間をかけて投資しているので、それほど大きなダメージになっていません。

なるほど。時間をかければそれだけリスクを減らせるということですね。

はい減らせます。なので慌てることはありません。

売らなければ損は発生しないので。

やっぱりある程度貯金もやりつつ投資もしていくというのが理想ですね。

横山さんのお話はすごくわかりやすかったので参考になりました。では最後に今日聞いてくれている方に一言メッセージをお願いします。

「将来年金がもらえるのか」とか、「不安になってどうすればいいのかわからない」など、明るくない情報が聞こえてきます。

でも、やれば道が開けていきます。「いい形」というのは行動することによって見いだせるので、あきらめないで動いて愚直に向き合っていけばいいと思います。

情報に惑わされず、自分で考えて自分で判断することが大事です。まずは興味をもってちょっと勉強して、小額からでもいいから挑戦してみる。ある程度のリスクは覚悟しないとリターンは得られませんからね。

最後の言葉は投資だけではなく、人生の参考になるメッセージですね!

本日は貴重なお話を聞かせてありがとうございました。またお話しができるのを楽しみにしております。

ありがとうございました。こちらこそ、楽しみにしております。

関連記事

新着記事

-

2026/04/02

-

2025/10/21

-

2025/09/29

-

2025/09/13

-

2025/08/11

HOT TOPIC話題のコンテンツ

-

PR

PRいつでもわたしは前を向く。「女の子の日」を前向きに♪社会人エリ・大学生リカの物語

-

PR

【診断】セルフプロデュース力を鍛える! “ジブン観”診断

-

PR

視点を変えれば、世の中は変わる。「Rethink PROJECT」がつたえたいこと。

-

PR

忙しい新社会人にぴったり! 「朝リフレア」をはじめよう。しっかりニオイケアして24時間快適。

-

PR

社会人デビューもこれで完璧! 印象アップのセルフプロデュース術

-

PR

ウワサの真実がここにある!? クレジットカードの都市伝説

-

PR

実はがんばりすぎ?新社会人『お疲れ度』診断

-

PR

あなたの“なりたい”社会人像は? お仕事バッグ選びから始める新生活

注目キーワード