- フレッシャーズトップ

- >お金の知識

- >お金の知識

- >明日から始められる『3000円投資生活』FP横山光昭さんに聞く無理のないお金の貯め方(前編)

明日から始められる『3000円投資生活』FP横山光昭さんに聞く無理のないお金の貯め方(前編)

この記事は2020年10月29日に行われた公開取材のログ記事(前編)です。今回は「学校では教えてくれないお金の授業」第一弾!FP(ファイナンシャルプランナー)として横山さんをゲストにお迎えし、インタビュー形式の公開取材を行いました。

インタビューしてくれたのは国際教養大学4年、株式会社Media Beatsの代表を務めている櫻庭さんです。

それでは、本編をご覧ください。

お話してくれるのはこの2人

横山光昭さん

家計再生コンサルタント/株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は23,000件を突破。書籍・雑誌への執筆、講演も多数。 著書は、シリーズ累計80万部超の最新作『貯金感覚でできる3000円投資生活デラックス』、『年収200万円からの貯金生活宣言』を代表作とし、著作は144冊、累計330万部 となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

インタビュアー 櫻庭 悠汰さん

株式会社Media Beats代表/国際教養大学在学中

大学3年から広告代理店でインターンを始め、多くのWeb事業を経験。その後、国際教養大学在学中に株式会社Media Beatsを起業。現在はWeb広告やメディアの制作、運用をワントップで行うWeb会社を経営。50種類以上のメディア制作、運用経験からクライアントにとって最適なコンテンツを制作、運用している。

目次

1.学生や社会人でも3000円投資を始めていくべき?

2.横山さんが理想とする投資とは?

3.投資信託をやるのにお得な制度とは?

学生や社会人でも3000円投資を始めていくべき?

本日は「明日から始められる3000円投資生活」というテーマで横山さんへ色々インタビューをさせて頂きたいと思います。

よろしくお願いします。

こちらこそよろしくお願いします。

今回は、現場屋のファイナンシャルプランナーとしてお話をさせて頂きたいと思います。

先日、横山さんの本を読ませていただきましたが、その本は「家族を持っている人向けに書かれていました。

そこで、「学生や社会人など若い世代でも3000円投資はできるかどうか」についてお聞きしたいと思います。

もちろん投資は若い方でもできますよ。

どうですか、櫻庭さんは「投資したい」と思いますか?

そうですね・・・。

やってみたいけれどもハードルが高いっていう気がします・。

なるほど。

まずは投資を始める話のまえに、「これからの社会をどう感じるか」を考えてみましょう。どうでしょう?今後の社会は明るいと思いますか?

コロナとかもありましたし、「暗い感じかな?」って気がします。

これからの社会の「実感がない」、「今後が不安」といった感じでしょうか。

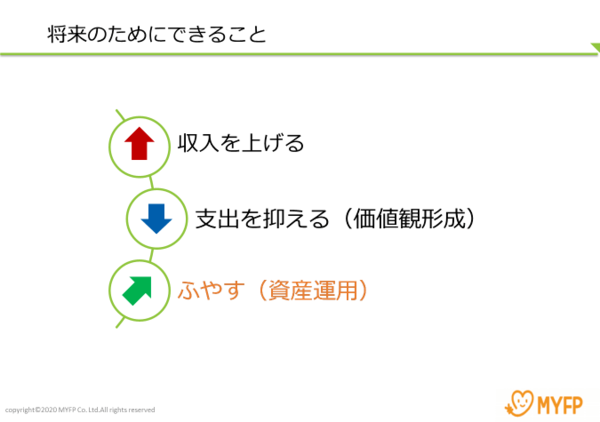

実は、お金に関して将来のためにできることは(1)収入を上げる、(2)支出を抑える、(3)増やすの3つのみです。

人によって、収入はあるけど貯蓄は苦手とか、収入は少ないけれどやりくりして余剰資金を投資に回すとか、弱いところと強いところがありますね。

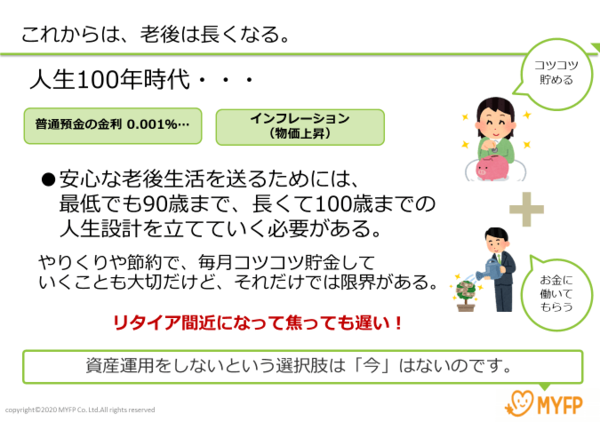

櫻庭さんは「人生100年」っていう言葉を聞いたことがありますか?

はい、あります。最近聞くようになりましたね。

実は、今はもう「頑張って働けば老後は大丈夫」という時代ではなくて、90歳もしくは100歳までの人生計画を立てる必要があります。

でも、実際に貯金と節約だけでお金を増やすことってはなかなか難しいです。しかも、老後資金のための数千万円はリタイア間近に焦ってためようとしても遅いんです。

なので、若いうちから投資で資産を増やしていくことをおすすめしたいのです。

つまり、20歳や学生でも、「投資をやろう!」と思った人は始めた方がいいってことですか?

「ぜひやっていただきたい」です。

横山さんが理想とする投資とは?

では次の質問に移りたいと思います。

私は「投資は怖い」っていうイメージをもっています。特に、「1か月で100万円かせぐ」とか流石に信じられません。横山さんが理想とする投資とは何ですか?

まずは投資のイメージから考えていきましょう。

投資のイメージって、たくさんの画面を眺めて株の動きを見守るとか、そういうイメージだと思いますが、どうでしょう?そういう投資をやりたいと思いますか?

いや、ちょっと難しそうです・・・。

働きながら空いた時間で投資をしたいという人がほとんどですよね。そんな方には「積み立て投資信託」がおすすめです。

どんなところがおすすめなのでしょうか?

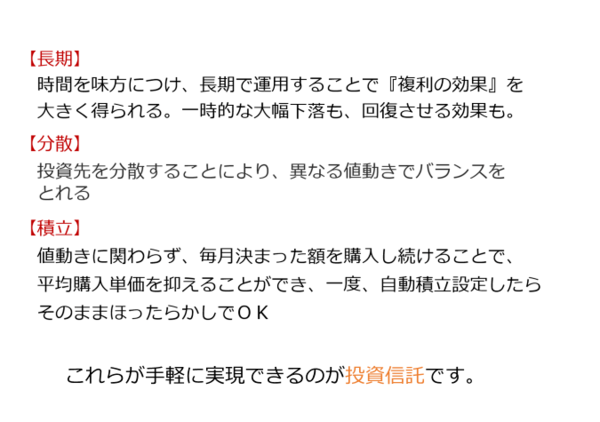

積み立て投資をおすすめするポイントは、長期・分散・積立の3つです。

ゆっくりと長期的に見れば一時的に下落しても回復できる可能性がある。また、1個の投資先ではなく、複数に分散して投資することでリスクを回避できる。そして積立は、時間の分散という考え方です。1回積立額を決めたらあとは自動的に積み立てられるので楽ですよ。

時間的・金銭的リスクを減らせるのが積み立て投資信託ということですね!

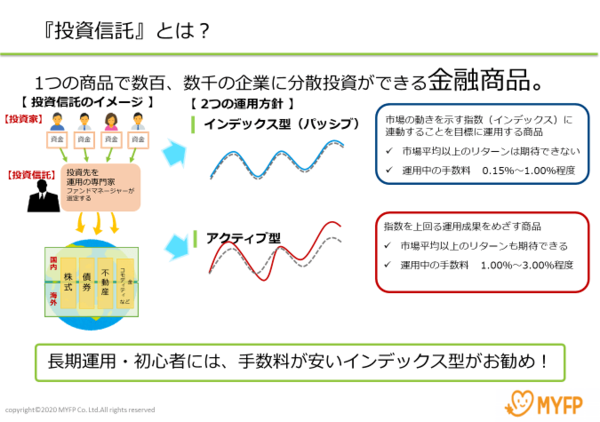

そうです。投資信託は、運用のプロ(ファンドマネージャー)が投資先を考えてくれ、それに対して投資家が買う(ノる)という形です。

本来は個人が自分で選ばなくてはならないものを、ファンドマネージャーが決めてくれるってことですか?

まさにそうです。

あと覚えておいてほしいのが、投資信託の運用方針で、「インデックス型」と「アクティブ型」の2つがあります。

初めての方は、手数料が各段に安いからインデックスの方がおすすめです。手数料の目安は大体でいうと、インデックス型が0.15~1.0%、アクティブ型1.0~3.0%程度ですね。

図の中に「インデックスは市場平均以上のリターンは期待できない」って書いてありますが、具体的にどのくらいのリターンになりますか?

指標によって異なるので一概には言えませんが、例えば米国の株式だったら5~8%と高いリターンが期待できます。

ということは、1年インデックスで運用すれば5~8%は余剰資金が増える可能性があるってことですか?

うーん、理論上はそうなりますが、実際にはリスクを回避するために分散投資をするので、ほかの投資先も入ることにより約3%増を目安に考えることが多いです。

そうでした、「分散」も大事なポイントでしたよね。

投資信託をやるのにお得な制度とは?

では次の質問なのですが、「投資信託をやる上で、お得な制度」ってありますか?

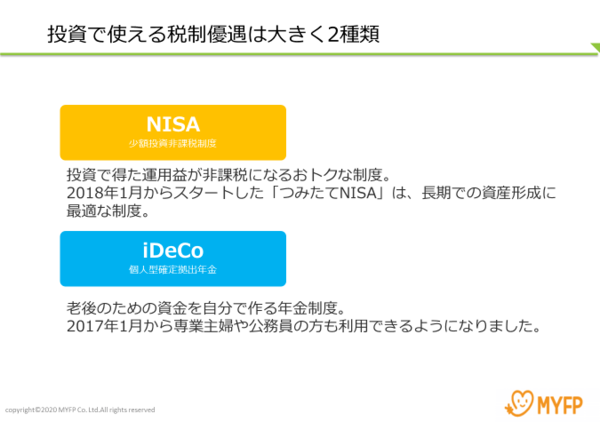

はい、おすすめしたいものが2つあります。

それは「NISA」と「iDeCo(個人型確定拠出年金)」です。

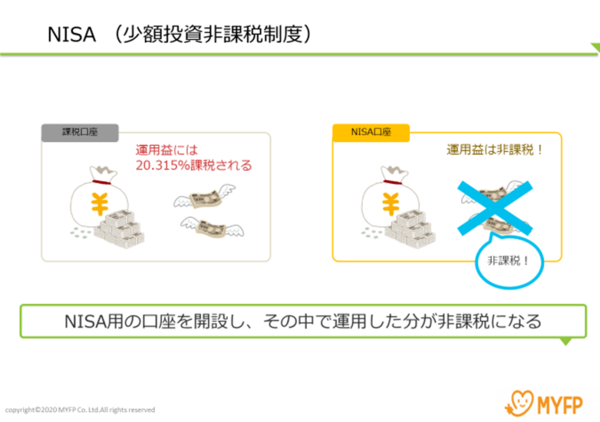

おすすめする理由はですね、通常、投資信託の運用益には20.315%の税金がかかりますが、NISAは運用益に課税されることがなく非課税なので、利益が全て自分のものになることです。

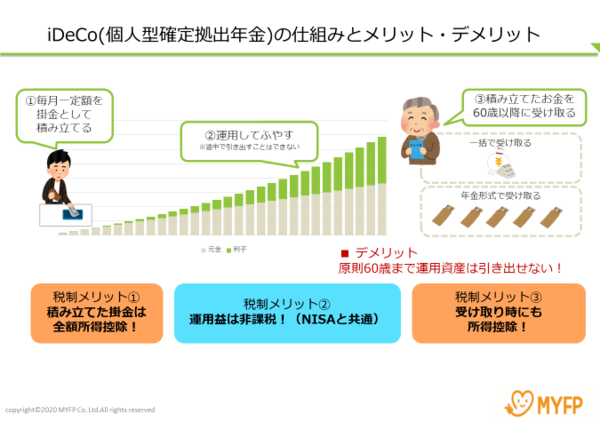

iDeCoはさらにお得で、NISAと同様に運用益は非課税、さらに積立掛金が全額所得控除になり、受取時にも所得控除ができる、というメリットがあります。

NISAよりスペックが高いです。

iDeCoをやるメリットは大きいんですね!

そうです。所得が高い人ほどお得になっています。

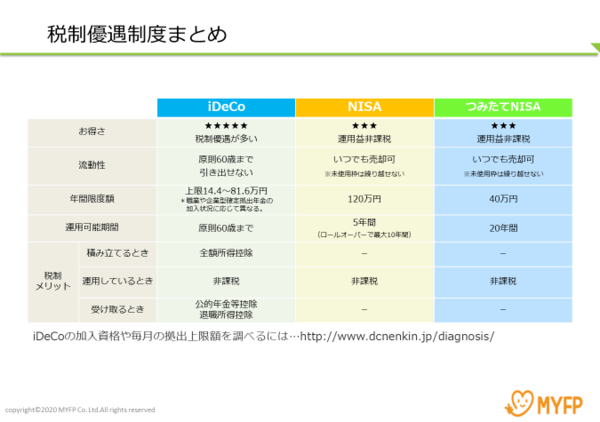

ただし、掛け金はいくらでもいいというわけではなく、上限が決められています。というのも、あまりに非課税にしてしまうと、国の収益がなくなってしまいますからね。

なるほど!それほどお得な制度であることが伝わります。

掛金の上限は、iDeCoが14.4~81.6万円、つみたてNISAは年間40万円までと決まっています。

あと、もう1点注意していただきたいのは、iDeCoは60歳(今後は65歳までになる予定)までが運用可能ですが、一回始めると途中で引き出せません。

つまり解約することができません。一方、つみたてNISAはいつでも引き出しが可能です。

ありがとうございます。とても参考になりました。

関連記事

新着記事

-

2026/04/02

-

2025/10/21

-

2025/09/29

-

2025/09/13

-

2025/08/11

HOT TOPIC話題のコンテンツ

-

PR

PR【診断】セルフプロデュース力を鍛える! “ジブン観”診断

-

PR

実はがんばりすぎ?新社会人『お疲れ度』診断

-

PR

社会人デビューもこれで完璧! 印象アップのセルフプロデュース術

-

PR

いつでもわたしは前を向く。「女の子の日」を前向きに♪社会人エリ・大学生リカの物語

-

PR

忙しい新社会人にぴったり! 「朝リフレア」をはじめよう。しっかりニオイケアして24時間快適。

-

PR

あなたの“なりたい”社会人像は? お仕事バッグ選びから始める新生活

-

PR

ウワサの真実がここにある!? クレジットカードの都市伝説

-

PR

視点を変えれば、世の中は変わる。「Rethink PROJECT」がつたえたいこと。

注目キーワード