- フレッシャーズトップ

- >お金の知識

- >お金の知識

- >【まとめ記事】損益計算書とは? そのすべてを押さえる

【まとめ記事】損益計算書とは? そのすべてを押さえる

損益計算書は、決算書に含まれるものです。ある期間の企業における活動結果が、書類としてまとめられます。企業の活動ですから、もちろん金銭に関することが主となります。つまり数字がメインとなる書類です。そんな損益計算書の概要を、まとめて確認しましょう。

【監修協力:資格の大原(社会人講座)】

損益計算書について

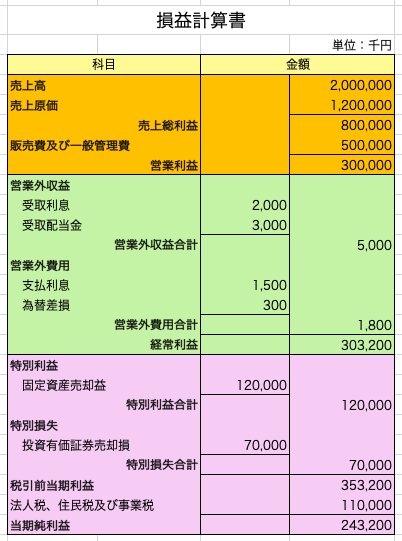

損益計算書にはさまざまな項目がありますが、まずは最も重要な「利益」の部分を押さえましょう。

○売上高……実際に得た売上のすべて。

○売上総利益……売上高から売上原価を差し引いたもので、粗利とも呼ばれる。

○営業利益……その企業の本業である、サービスや製品の販売で得た利益。売上総利益から、給与や管理費など運営に必要なコストを差し引いたもの。

○経常利益……営業利益に、財務活動で得た利益(=収益−費用)を加えたもの。

○税引前当期利益……経常利益に、一時的な利益や損失も反映させたもの。大きな成果や不祥事があった場合、前年度と大きく異なる場合がある。

○当期純利益……税引前当期利益から法人税など税金を支払った残り。会社のすべての事業の業績(成果)とも言える。

オレンジ色で示した部分がその企業がメインに行っている事業(本業)の損益、緑色で示した部分が本業以外での損益、ピンク色で示した部分が臨時の損益を表しています。そして、最後に法人税や住民税・事業税を差し引いて当期純利益(最終的な企業の利益)を算出します。

損益計算書と貸借対照表の違いについて

損益計算書と貸借対照表を簡単に言うと、以下のようになります。

○損益計算書……ある一定の期間に、会社がどのくらい稼いで、どのくらい費用を使ったのかを表す。

○貸借対照表……その時点で、企業が他者から借りているお金(負債)と、企業が出資者から出資されたお金(純資産)を表すとともに、そのお金をどのように使っている(資産として運用している)かを表す。

これらは、よく「ストック」と「フロー」という概念で表されます。バスタブで例えると、ある時点でどのくらい水が溜まっているのかを表すのがストック、一定期間にどのくらい水が入り、あるいは抜けていったのかを表すのがフローです。

ストックに対し、蛇口Aから注いで溜められた水、つまり他者から借りたお金(負債)なのか、蛇口Bから注いで溜められた水、つまり企業が出資者から出資されたお金(純資産)なのかを区別するのが貸借対照表です。

フローに対し、どのくらい水が注がれたのか(収益が上がったのか)、どのくらい水が抜けていったのか(費用を使ったのか)を表すのが損益計算書です。ストックと比べてフローは「動き」そのものに着目します。

損益計算書の作成方法

では、実際にどのように損益計算書を作成するのか、最初にお見せした表を使って説明していきます。

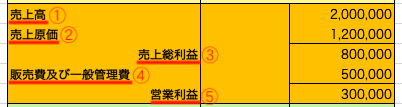

本業による損益を営業利益として表示する

(1)売上高……「売上」とだけ書かないよう注意しましょう。

(2)売上原価……これも「原価」だけではなく、売上原価と書きます。

(3)売上総利益……(1)-(2)の金額を記入します。

(4)販売費及び一般管理費……販売活動、広告費、管理費などの合計を記入します。

(5)営業利益……(3)-(4)の金額を記入します。

本業以外の経常的な損益である経常利益を表示する

(6)営業外収益……本業以外で得た収益を記入します。

(7)営業外収益合計……(6)の項目の小計を記入します。

(8)営業外費用……本業以外にかかった費用や、損失を記入します。

(9)営業外費用合計……(7)と同様に、(8)の項目の小計を記入します。

(10)経常利益……前述の(5)(営業利益)+(7)-(9)の金額を記入します。

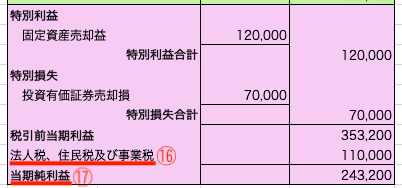

臨時的な損益である特別利益、特別損失を表示する

(11)特別利益……臨時の収益を記入します。

(12)特別利益合計……(11)の項目の小計を記入します。

(13)特別損失……臨時の損失または費用を記入します。

(14)特別損失合計……(13)の項目の小計を記入します。

(15)税引前当期利益……前述の(10)(経常利益)+(12)-(14)の金額を記入します。

当期純利益を計算する

(16)法人税、住民税及び事業税…企業に対してかけられる税金をすべて計算し、合計を記入します。

(17)当期純利益…前述の(15)(税引前当期純利益)-(16)の金額を記入します。

→損益計算書をより深く理解! 作成方法から構造を把握しよう

→損益計算書に記載すべき項目とは? 各項目の詳細を解説

損益計算書の計算式

上記でも解説しましたが、各利益の計算式とその意味について、最後におさらいしましょう。

売上総利益を計算するには?

売上総利益とは、会社の本業、つまりメインに行っている事業で商品やサービスを販売して得た利益のことです。

■売上高 – 売上原価 = 売上総利益

本業における商品やサービスを売ったことだけに着目した利益なので、売上総利益を見ると「その商品やサービスが持っている『稼ぐ力』」が判断できるとも言えます。

営業利益を計算するには?

営業利益とは、上記の「売上総利益」から、その商品やサービスを販売するためにかかった費用を差し引いて求められます。

■売上総利益 – 販売費及び一般管理費 = 営業利益

つまり、営業利益は会社が本業(メイン)として行っている事業で得た利益であり、会社がその事業によってどのくらい稼げるのか、を表しています。

経常利益を計算するには?

経常利益とは、本業である営業利益に、本業以外の財務活動による損益を反映させたものです。

■営業利益 + 営業外収益 – 営業外費用 = 経常利益

営業利益を見れば、企業が経常的に得ている利益のすべてがわかります。

税引前当期純利益を計算するには?

税引前当期純利益とは、経常的な利益である経常利益に対し、さらに臨時的な損益を差し引いたものです。

■経常利益 + 特別利益 – 特別損失 = 税引前当期純利益

税引前当期純利益から法人税・住民税・事業税を差し引くと、その期間の経済活動によって得た最終的な利益である「当期純利益」が示されます。

→損益計算書の計算式を解説 実際に会社の利益を探ってみよう!

まとめ

損益計算書は、一見複雑に見えますが、一つひとつの用語と項目の意味を理解して上から順に見ていけば、それほど難しいものではありません。基本の見方をマスターし、ぜひ、企業研究などに役立ててください。

(学生の窓口編集部)

関連記事

新着記事

-

2026/04/02

-

2025/10/21

-

2025/09/29

-

2025/09/13

-

2025/08/11

HOT TOPIC話題のコンテンツ

-

PR

PRあなたの“なりたい”社会人像は? お仕事バッグ選びから始める新生活

-

PR

忙しい新社会人にぴったり! 「朝リフレア」をはじめよう。しっかりニオイケアして24時間快適。

-

PR

実はがんばりすぎ?新社会人『お疲れ度』診断

-

PR

いつでもわたしは前を向く。「女の子の日」を前向きに♪社会人エリ・大学生リカの物語

-

PR

【診断】セルフプロデュース力を鍛える! “ジブン観”診断

-

PR

ウワサの真実がここにある!? クレジットカードの都市伝説

-

PR

社会人デビューもこれで完璧! 印象アップのセルフプロデュース術

-

PR

視点を変えれば、世の中は変わる。「Rethink PROJECT」がつたえたいこと。

注目キーワード