- フレッシャーズトップ

- >お金の知識

- >税金・年金

- >「ふるさと納税」「iDeCo」とは? 節税対策につながる仕組みを解説

「ふるさと納税」「iDeCo」とは? 節税対策につながる仕組みを解説

法律の範囲内で支払う税金を少なくする「節税対策」というものをご存知でしょうか? 最近金融庁は、夫婦だけの世帯が老後暮らすには、公的年金以外に2000万円ほど必要になるという報告書を発表し、世間を騒がせました。そこで今回は、今後安心して暮らしていくために「節税効果」があると言われる「ふるさと納税」と「iDeCo」について詳しくご紹介します。

ふるさと納税とは?

ふるさと納税は、あなたの故郷や応援したい自治体を選んで寄付する制度のことです。

ふるさと納税は寄付する側と自治体の双方にメリットがある仕組みになっています。

ふるさと納税利用者は、特定の地方自治体に対して寄付することで、地域の活性化に貢献できるだけでなく、特産品などお礼の品を受け取れます。

後者の返礼品については、ふるさと納税のお礼として地域の豪華な特産物をもらえることがメディアでも話題になっていますよね。

ふるさと納税をお願いする自治体にとっては、ふるさと納税をきっかけにその土地の特産品や産業などを多くの人に紹介できるチャンスにもつながります。

ふるさと納税をする効果は?

ふるさと納税では、寄付金を納めた金額分その年の所得税から還付されたり、翌年度の住民税から控除が受けられたりする制度となっています。

ふるさと納税は「節税」ではない!

ふるさと納税を節税とする人もいますが、ふるさと納税は厳密に言うと「節税」ではありません。

あくまで寄付金に対して還付・控除を受けられるということを覚えておくと良いでしょう。

ふるさと納税の税金申告について

ふるさと納税で行った寄付金を還付・控除するためには以下の2通りの方法があり、いずれか1つを選び手続きする必要があります。

| 1. 2月16日~3月15日の「確定申告期間」でまとめて行う | ・確定申告の際にふるさと納税の寄付金の申告を一緒にする。 ・所得税からの還付と翌年納める住民税から一定の控除を受けられる。 ・年間寄付先が6自治体以上で他の確定申告がある場合にオススメ。 |

| 2. 寄付の都度「ワンストップ特例制度」を利用する | ・翌年度の住民税から全額控除を受けられる。 ・寄付先が5自治体以内かつ確定申告や住民税申告が不要な給与所得者など |

ふるさと納税を税金がお得に!ワンストップ特例制度とは?

「ワンストップ特例制度」とは、寄付した自治体に必要な書類を郵送すれば、確定申告をしなくても翌年度の住民税から全額控除を受けられるという便利な制度です。

申請した年の6月~翌年の5月までの住民税が減額可能となります。

ワンストップ特例制度を利用するメリット

ワンストップ特例制度のメリットは、寄付をした自治体へ書類を提出するだけでワンストップで住民税から控除を受けられることです。

特に住宅ローン控除などを利用している場合は、全体的に控除金額が大きくなる可能性があります。

まずはふるさと納税のポータルサイトでシミュレーションしてみるのをおすすめします。

ワンストップ特例制度の注意点

ワンストップ特例制度では「確定申告」と「ワンストップ特例制度」が併用できません。

もし、ワンストップ特例制度を利用した後に確定申告を行うと、自動的にワンストップ特例制度は無効になってしまいます。

訂正などの手続きは不要ですが、確定申告するときに再度ふるさと納税の寄付控除を申請しなければなりません。

ワンストップ特例制度を利用できる条件

ワンストップ特例制度を利用できる条件として、以下の項目をクリアしなければなりません。

| 1. 確定申告をする必要のない給与所得者などであること 2. 1年間に寄付をした自治体が5自治体以内であること 3. 寄付をするたびに自治体へ申請書を送り、すべての申請書の提出が締め切りである1月上旬の指定日に間に合うこと |

ワンストップ特例制度の申請方法

ワンストップ特例制度は、以下の2つの書類を郵送することで簡単に利用できます。

| 寄附金税額控除に係る申告特例申請書 | 寄付をする際に寄付先の自治体に請求すると、寄付後に受け取ることができます。 |

| 2. 個人番号(マイナンバー)および申請者本人を確認できる書類 | 以下3つのうち、いずれかを用意。 1. 個人番号(マイナンバーの入った公的身分証明書)カードを持っている場合 → 個人番号(マイナンバー)カード両面のコピー 2.通知カード(マイナンバーを通知するカード)を持っている場合 → 通知カードのコピーと身分証のコピー 3.個人番号カードも通知カードもない場合 → 個人番号が記載された住民票の写しと身分証のコピー |

iDeCoとは?

「iDeCo」とは、個人型確定拠出年金を英語表記にした「individual-type Defined Contribution pension plan」の略で、私的年金制度のことを指します。

投資信託など金融商品を毎月同じ金額あるいは一定の金額を掛け金として投資したうえで60歳まで運用し、70歳までの間にその資金を受け取るシステムです。

iDeCoで運用した資金を受け取るときは、高齢給付金として一時金または年金形式として受け取れたり、一時金と年金形式の2つを組み合わせたりすることも可能です。

iDeCoのメリット

iDeCoは資産運用初心者こそやっておきたい節税対策のひとつです。

iDeCoを検討すべきメリットは3つあります。

1. 掛金が全額所得控除になること

iDeCoが節税につながる最大の理由だと言っても過言ではありません。

iDeCoで積み立てた掛金は全額所得控除されるため、所得や掛金に応じた税金が戻ってきます。

2. 運用益が非課税

iDeCo運用期間中に得られた利益にも、税金がかかりません。

従って、iDeCoで得た利益はそのまま手元に入ります。

上手に運用すれば老後の生活資金にも潤いができるでしょう。

3. 受け取り時に「公的年金など控除」あるいは「退職所得控除」の対象になること

iDeCoで運用した資産は、高齢給付金として「一時金」「年金」「一時金と年金の両方」の3つのいずれかで受け取ることになります。

いずれの場合も、税金の優遇が受けられるためメリットです。

また、一時金の形式で受け取れば「退職所得控除」、年金の形式で受け取れば「公的年金など控除」が受けられます。

iDeCoのデメリット

iDeCoはメリットが多い節税対策ですが、私的年金制度ということを覚えておかなければなりません。

iDeCoで投資したとしても、60歳以降でないと運用した掛け金を受け取れないので注意しましょう。

【節税シミュレーション】iDeCoで節税できた金額を知るには?計算方法

iDeCoは国民年金あるいは厚生年金とプラスして自分で運用する私的「年金」です。

金融機関が販売するiDeCoに加入するため、どのくらいの金額が節税できたのか、メリットの大きさはどのくらいあったのかも知れるという利便性があります。

また、節税できた金額は源泉徴収票から計算して算出することも可能です。

この計算によって、明確に節税効果を実感できるかもしれません。

気になる方は手元に源泉徴収票とiDeCoの運用ページなどを見て計算してみてはいかがでしょうか。

1. 源泉徴収票の「給与所得控除後の金額」から「所得控除額の合計額」を引く

「給与所得控除後の金額」から「所得控除の合計額」を引いた金額が、あなたの課税所得です。

2. 1の課税所得が以下の表のどこに当てはまるかを確認する

国税庁のホームページにある「所得税の速算表」を活用し、1番で算出したあなたの課税対象所得がどこに当てはまるのかをチェックしましょう。

3. 源泉徴収票の「社会保険料などの金額」の欄の上段を確認

ここで確認する「社会保険料などの金額」がiDeCoからの拠出金となります。

もし、お手持ちの源泉徴収票が2段になっていない場合は所得控除されていない可能性があるので、確定申告をする必要があるでしょう。

心配な場合は、勤め先に相談をおすすめします。

4.3の金額に、上記の表にある税率を掛ける

この金額がiDeCoで節税できた金額です。

iDeCoの拠出金と節税できた金額がわかれば、あなたのリターンが何%だったのかもわかるでしょう。

また、節税できた金額は12月の給与で年末調整として加えられ、受け取る仕組みになっています。

ふるさと納税とiDeCoは他の節税対策と相性が良いの?

節税対策に興味があるという人にとって、今回紹介したふるさと納税とiDeCoは他の節税対策と併用できるのか、気になるということもあるでしょう。

節税対策や資産形成は出来る限り行うに越したことはありません。

それぞれの節税対策の特徴を把握して、有効活用してみましょう。

ふるさと納税とiDeCoは併用しないほうが良い?

ふるさと納税もiDeCoも、投資に詳しくない初心者でも取り組みやすい資産形成・運用だと言えます。

ふるさと納税には限度額があるため、iDeCoを利用することでふるさと納税への寄付限度額がある程度下がってしまうのは事実です。

もちろん、あなたの年収や経済状況だけでなく、併用を検討しているiDeCo商品によってふるさと納税への限度額は異なりますが、おおよそ7,000円~1万円程度ふるさと納税の限度額が下がることを覚えておくと役立ちます。

ふるさと納税の限度額やiDeCoと併用する際における控除金額については、ふるさと納税を扱うサイトやiDeCo商品を販売するポータルサイトで簡単にチェックできるようになりましたので、気になる方はシミュレーションしてみると良いでしょう。

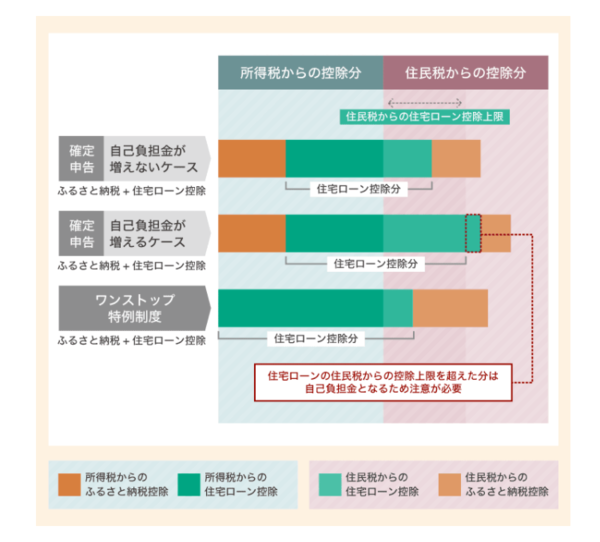

ふるさと納税・iDeCoと住宅ローン控除は併用して良いの?

ふるさと納税とiDeCo・住宅ローン控除の3つを併用しても問題はありません。

iDeCo商品の販売者側では住宅ローン控除による節税対策検討者向けのシミュレーションもあります。

気になるiDeCo商品ページのシミュレーションに住宅ローン控除を入れたり、ふるさと納税やiDeCo商品を扱うサイトへ問い合わせしてみたりして、あなたの状況に合わせた金融商品を選びましょう。

ただし、場合によっては住民税控除の上限を超えた分は自己負担となる場合がありますので、注意が必要です。

医療控除も併用できるが要確定申告

住宅ローン控除と同様に、年間10万円以上を超えた医療費を支払った人あるいは総所得金額等が200万円未満の場合は総所得金額等の5%を支払った人に対して適用される医療控除とも併用できます。

ただし、医療控除は確定申告時に申請しなければならないことから、ふるさと納税におけるワンストップ特例制度は利用できないことを覚えておかなければなりません。

医療控除とふるさと納税・iDeCoを併用する際は、非課税であるiDeCoを抜いたうえで必ずふるさと納税と医療控除を確定申告しましょう。

まとめ

最近では初心者でも取り組みやすい金融商品が増え、節税対策を身近に感じるようになりました。

節税と聞くと複雑に思えるかもしれませんが、金融商品販売会社やふるさと納税を扱う自治体などでひとりひとりの状況に合わせたシミュレーションが手軽にできるようになったこともあり、思っているよりも手軽にできるものだと実感できるかもしれません。

特に日本の年金制度の仕組み上、少子高齢化が進むことで将来私たちへの年金支給額が減少することが予想されています。

備えあれば憂いなしという言葉もありますが、手軽にできる対策でお金を増やす力を身につけ、時代を生き抜く力を磨いていくのはいかがでしょうか。

(学生の窓口編集部)

kw-gensenchosyu

関連記事

新着記事

-

2026/04/02

-

2025/10/21

-

2025/09/29

-

2025/09/13

-

2025/08/11

HOT TOPIC話題のコンテンツ

-

PR

PR視点を変えれば、世の中は変わる。「Rethink PROJECT」がつたえたいこと。

-

PR

いつでもわたしは前を向く。「女の子の日」を前向きに♪社会人エリ・大学生リカの物語

-

PR

忙しい新社会人にぴったり! 「朝リフレア」をはじめよう。しっかりニオイケアして24時間快適。

-

PR

ウワサの真実がここにある!? クレジットカードの都市伝説

-

PR

あなたの“なりたい”社会人像は? お仕事バッグ選びから始める新生活

-

PR

社会人デビューもこれで完璧! 印象アップのセルフプロデュース術

-

PR

【診断】セルフプロデュース力を鍛える! “ジブン観”診断

-

PR

実はがんばりすぎ?新社会人『お疲れ度』診断

注目キーワード