- フレッシャーズトップ

- >お金の知識

- >お金の知識

- >固定費の意味と損益分岐点における役割について解説

固定費の意味と損益分岐点における役割について解説

企業の経営状況を把握する財務分析の一つである「収益性」(企業の稼ぐ力)には、「損益分岐点」という指標があります。この損益分岐点を理解するには、固定費と変動費に関する知識が必須です。今回は、固定費と変動費の違い、および損益分岐点における固定費の役割について解説します。

【監修協力:資格の大原(社会人講座)】

固定費について

まず、固定費の定義は「生産高や売上高の増減とは関係なく一定の金額が発生する費用」となります。たとえば、オフィスを借りている間は、オフィスの賃貸料など固定の金額を支払わなければなりません。このように、売り上げに左右されず固定の金額が発生する費用が固定費です。

変動費との違いについて

費用には、固定費のほかに変動費というものもあります。

変動費は、生産高や売上高の増減によって変動する費用のことを言います。たとえば、材料費や仕入原価、消耗品費、外注加工費、荷造運賃、燃料費、販売手数料などです。

しかし、数ある勘定科目の中には固定費と変動費のどちらにも属するため、分類することが難しいものもあります。勘定科目法では、固定費と変動費を分類する絶対的な基準がないため、このようなときには業種ごとやそれぞれの企業の判断で分類されています。

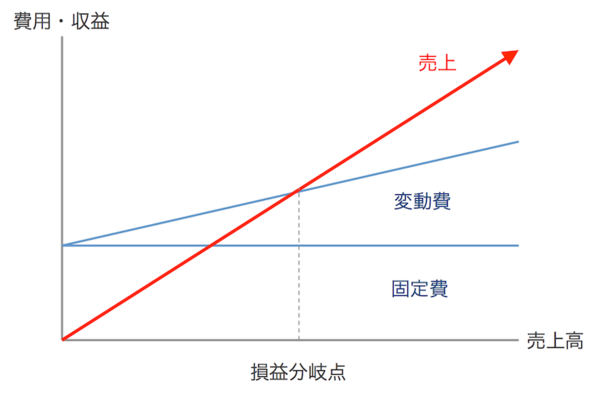

損益分岐点の見方

損益分岐点とは、収益と費用の額が等しいため、損益のプラスマイナスがゼロになる点を指します。売上がこの損益分岐点を上回れば利益が出ることになり、下回れば損失が出ることになります。要するに、損益分岐点を知ることで、いくら売ればよいのか具体的な数値を把握することができるのです。

計算方法は、下記のとおりです。

損益分岐点売上高=固定費÷{(売上高−変動費)÷売上高}

例を挙げてみましょう。

ある商品を1個90円で仕入れて、その商品を120円で販売したとします。1ヶ月の固定費が50万円ならば、いくらを超えると利益を生み出せるでしょうか。

50万円÷{(120円−90円)÷120円}=200万円

売上高120円-変動費90円で、1個につき30円の利益が出ることがわかります。この金額を限界利益(貢献利益)と呼びます。

次に限界利益30円÷売上高120円を計算すると、0.25という数字が出ます。これを限界利益率(貢献利益率)と呼びます。

固定費50万円÷0.25を計算すると200万円で、この金額が損益分岐点となる売上高になります。損益がプラスマイナスゼロとなり、固定費50万円を回収することができます。

売上高が200万円を上回れば黒字で、下回れば赤字ということになります。

まとめ

今回は、固定費と損益分岐点について解説しました。損益分岐点からは、赤字を出さないための指針となる売上高の金額がわかります。損益分岐点のなかでの固定費の役割を理解して、費用削減や利益拡大を目指しましょう。

(学生の窓口編集部)

関連記事

新着記事

-

2024/04/19

-

2024/04/05

一生使える「似合う服」のルールとは?骨格タイプごとに似合う服全200アイテム、おススメコーデまで完全網羅! #Z世代pickフレッシャーズ

-

2024/04/01

新生活スタート直前!? 「コレを頑張った!」集大成エピソード!

PR -

2024/03/29

かわいい×機能性がつまったSamantha Thavasa Petit Choiceのフレッシャーズ小物を紹介! 働く女性のリアルボイスを集めて開発された裏側をレポート

PR -

2024/03/27

「なんでこんな人が、私の上司なんだろう」と感じたことがあるすべての「部下」に捧げる!『なぜこんな人が上司なのか』書籍発売中 #Z世代pickフレッシャーズ

HOT TOPIC話題のコンテンツ

-

PR

PR新生活スタート直前!? 「コレを頑張った!」集大成エピソード!

-

PR

あなたの“なりたい”社会人像は? お仕事バッグ選びから始める新生活

-

PR

忙しい新社会人にぴったり! 「朝リフレア」をはじめよう。しっかりニオイケアして24時間快適。

-

PR

ウワサの真実がここにある!? クレジットカードの都市伝説

-

PR

【診断】セルフプロデュース力を鍛える! “ジブン観”診断

-

PR

社会人デビューもこれで完璧! 印象アップのセルフプロデュース術

-

PR

視点を変えれば、世の中は変わる。「Rethink PROJECT」がつたえたいこと。

-

PR

いつでもわたしは前を向く。「女の子の日」を前向きに♪社会人エリ・大学生リカの物語

-

PR

かわいい×機能性がつまったSamantha Thavasa Petit Choiceのフレッシャーズ小物を紹介! 働く女性のリアルボイスを集めて開発された裏側をレポート

-

PR

実はがんばりすぎ?新社会人『お疲れ度』診断

注目キーワード