- フレッシャーズトップ

- >お金の知識

- >お金の知識

- >損益計算書をより深く理解! 作成方法から構造を把握しよう

損益計算書をより深く理解! 作成方法から構造を把握しよう

損益計算書とは、ある一定の期間に会社がどれだけの収益を得て、その収益を得るためにどれだけの費用がかかったかをまとめた表です。では、実際に損益計算書の作り方を見ていきましょう。

【監修協力:資格の大原(社会人講座)→https://www.o-hara.ac.jp/best/】

「損益計算書」の作成方法

損益計算書を作るためには、どのような収益や費用の支払いがあったのかを洗い出し、それを順序よく並べていく必要があります。作成の手順に関しては、以下の順に行っていきましょう。

1:会社の収益・費用を分類する。

2:次に、1で分類けしたものをさらに「本業による損益」「それ以外の経常的な損益」「臨時の損益」に分ける。

3:本業→本業以外の経常的な損益→臨時の損益の順に書いていく。

4:最後に、法人税などの税金を差し引き、当期純利益を書く。

今回は3〜4の部分を解説していきます。

本業による損益を記入する

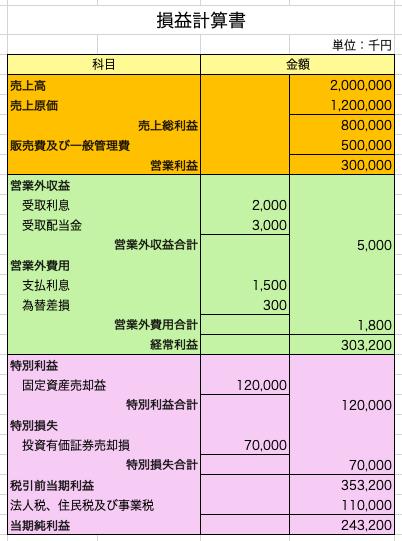

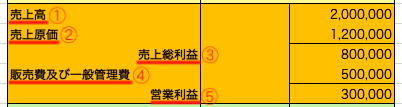

(1) 売上高……「売上」とだけではなく、売上高と書くことに注意しましょう。

(2) 売上原価……これも「原価」だけではなく、売上原価と書くことに注意しましょう。

(3) 売上総利益……(1)-(2)の金額を記入します。

(4) 販売費及び一般管理費……販売活動、広告費、管理費などの合計を記入します。

(5) 営業利益……(3)-(4)の金額を記入します。

本業以外の経常的な損益を記入する

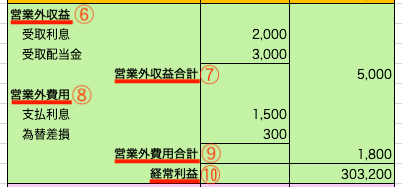

(6) 営業外収益……この部分に当てはまるものを記入します。例のように項目ごとの金額を左の列に、その小計を右の列に記入していくとわかりやすいです。

(7) 営業外収益合計……(6)の項目の小計を記入します。

(8) 営業外費用……本業以外にかかった費用を記入します。

(9) 営業外費用合計……(7)と同様に、(8)の項目の小計を記入します。

(10)経常利益……前述の(5)(営業利益)+(7)-(9)の金額を記入します。

臨時の損益を記入する

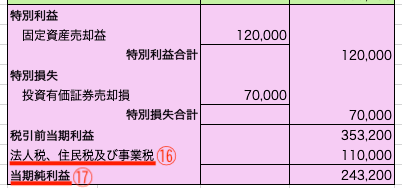

臨時の損益は全て「特別」という扱いになります。

(11)特別利益……臨時の利益。例では1項目ですが、複数ある場合もあります。

(12)特別利益合計……(11)の項目の小計を記入します。

(13)特別損失……臨時の損失です。

(14)特別損失合計……(13)の項目の小計を記入します。

(15)税引前当期利益……前述の(10)(経常利益)+(12)-(14)の金額を記入します。

当期純利益を計算する

最後に、引かれる税金の合計を記載し、企業の手元に残る利益を計算します。

(16)法人税、住民税及び事業税……企業に対してかけられる税金をすべて計算し、合計を記入します。

(17)当期純利益……前述の(15)(税引前当期純利益)-(16)の金額を記入します。

まとめ

損益計算書の書き方は、仕組みがわかればそれほど難しいものではありません。「本業→それ以外→臨時」の順番を念頭に、一つひとつ確実に書いていきましょう。また、最後の税金の欄を忘れないように気をつけましょう。

(学生の窓口編集部)

(監修協力:資格の大原)

関連記事

新着記事

-

2024/04/19

-

2024/04/05

一生使える「似合う服」のルールとは?骨格タイプごとに似合う服全200アイテム、おススメコーデまで完全網羅! #Z世代pickフレッシャーズ

-

2024/04/01

新生活スタート直前!? 「コレを頑張った!」集大成エピソード!

PR -

2024/03/29

かわいい×機能性がつまったSamantha Thavasa Petit Choiceのフレッシャーズ小物を紹介! 働く女性のリアルボイスを集めて開発された裏側をレポート

PR -

2024/03/27

「なんでこんな人が、私の上司なんだろう」と感じたことがあるすべての「部下」に捧げる!『なぜこんな人が上司なのか』書籍発売中 #Z世代pickフレッシャーズ

HOT TOPIC話題のコンテンツ

-

PR

PRかわいい×機能性がつまったSamantha Thavasa Petit Choiceのフレッシャーズ小物を紹介! 働く女性のリアルボイスを集めて開発された裏側をレポート

-

PR

【診断】セルフプロデュース力を鍛える! “ジブン観”診断

-

PR

ウワサの真実がここにある!? クレジットカードの都市伝説

-

PR

新生活スタート直前!? 「コレを頑張った!」集大成エピソード!

-

PR

視点を変えれば、世の中は変わる。「Rethink PROJECT」がつたえたいこと。

-

PR

いつでもわたしは前を向く。「女の子の日」を前向きに♪社会人エリ・大学生リカの物語

-

PR

あなたの“なりたい”社会人像は? お仕事バッグ選びから始める新生活

-

PR

忙しい新社会人にぴったり! 「朝リフレア」をはじめよう。しっかりニオイケアして24時間快適。

-

PR

実はがんばりすぎ?新社会人『お疲れ度』診断

-

PR

社会人デビューもこれで完璧! 印象アップのセルフプロデュース術

注目キーワード